Foto Saša Uhlová

Foto Saša Uhlová

Centrum pro společenské otázky – SPOT přichází s analýzou toho, jak vznikaly a rostly dluhy od nultých let do současnosti. Analýza identifikuje celkem čtyři pilíře byznysu s dluhy, z nichž se tři v uplynulých letech podařilo zákonodárcům odstranit či omezit. Poslance ve středu 14. dubna čeká závěrečné a klíčové projednávání novely exekučního řádu, která má řešit vedle přetrvávajících důsledků systémových příčin dluhových pastí z minulosti poslední z pilířů – volný trh s exekucemi.

Vysoké dluhy nejsou zapříčiněny primárně selháním dlužníků, ale státu, který vznik vnitřně provázaného systému dluhových pastí umožnil.

Obcházení soudů nebo soudní pasivita. Nepřiměřené advokátní odměny u malých dluhů. I minimální regulace nemorálních, zejména nebankovních půjček. To jsou tři ze čtyř pilířů exekučního byznysu, které se podle analytiků podařilo postupnou novelizací klíčových kodexů odstranit. Politici mají nyní možnost zregulovat nejen zbývající pilíř v podobě konkurenčního prostředí exekutorů, ale zároveň vyřešit nešťastnou exekuční minulost Česka – zastavení statisíců nevymahatelných i protiprávních exekucí. Hlasování o novele exekučního řádu proběhne v Poslanecké sněmovně už dnes.

Podmínky pro likvidační exekuce vytvořil stát

Dluhová problematika je tématem, které v České republice vytrvale rezonuje. Na otázku, jak se stalo, že je u nás ještě stále vedeno téměř 4,5 milionů exekučních řízení proti více než 720 tisícům lidí a statisíce dalších na dluzích vůči státu, odpovídá výzkumný tým Centra pro společenské otázky – SPOT. Analýza narušuje převládající étos osobní odpovědnosti za dluhové pasti, který dosud zásadně ovlivňoval debatu o předluženosti. Zatímco tři ze čtyř pilířů obchodu s dluhy už se podle autorů podařilo v uplynulých letech vyřešit, hlavní problém přetrvává v jejich důsledcích.

„Podmínky pro vznik dluhových pastí vytvořil stát, byť na nich ještě stále vydělávají konkrétní soukromí aktéři,“ vyzdvihuje hlavní zjištění analýzy Lucie Trlifajová, šéfka výzkumníků ze SPOTu. V současnosti je například stále vedeno na 200 až 300 tisíc protiprávních exekucí nařízených na základně nicotných rozhodčích nálezů. „Důkazní břemeno a odpovědnost za zpětné narovnání tohoto stavu je přesouváno na jednotlivé dlužníky, kteří však ve většině případů nemají ekonomické, právní ani jiné kapacity narovnání dosáhnout,“ dodává Trlifajová.

Vedle vypořádání se s historickou zátěží v podobě milionů nevymahatelných exekucí analýza upozorňuje na nutnost nastavení systému tak, aby nevznikaly dluhy nové, ale i na potřebu jeho reformy v oblasti samotného exekučního vymáhání. Stát podle autorů svěřil soukromým podnikatelům soudní moc a nechal je o zakázky soutěžit. „Primárním cílem není a nebylo často vymoci původní dlužnou částku, ale spíše vydělat na celém procesu vymáhání,“ přibližuje smutnou praxi Radek Hábl z Institutu prevence a řešení předlužení. Tratí na tom podle něj vedle dlužníků a daňových poplatníků i samotní věřitelé. Na otázku, proč tomu tak je, odpovídá: „Prorůstání exekučního byznysu do politiky vede k tomu, že se klíčové zásadní změny dlouhá léta blokují.“

Dluhy mohou v Česku růst zcela neomezeně

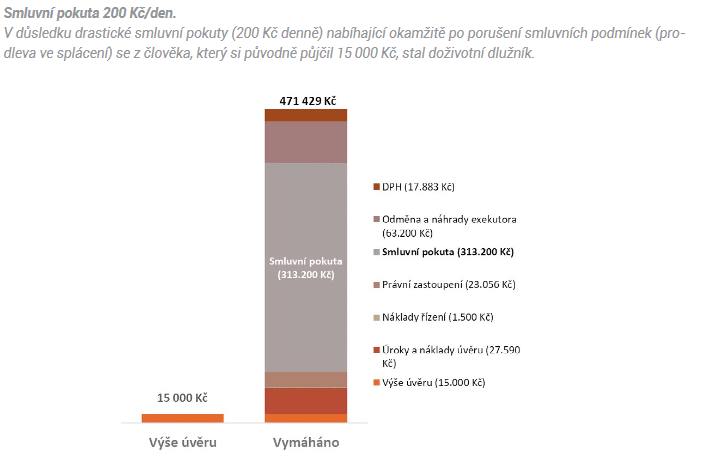

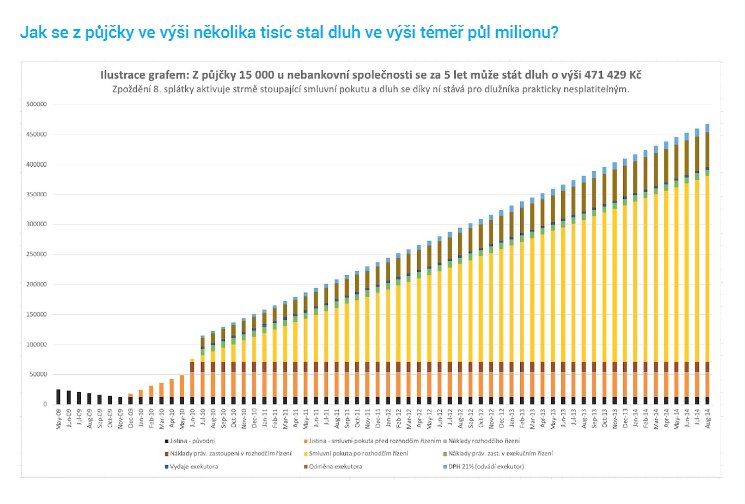

Milníkem v odstraňování byznysu s dluhy byl podle analytiků vedle povinného licencování nebankovních úvěrových společností z roku 2016 a omezení neadekvátních advokátních odměn u nízkých dluhů také zákaz využívání rozhodčích doložek ve spotřebitelských smlouvách, kdy se z původně malých dlužných částek stávaly dluhy i statisícové. Než se začalo právní prostředí v oblasti vymáhání dluhů narovnávat, vznikaly ve velkém astronomické dluhy. Dlužná částka mohla narůst prakticky na neomezený násobek původního dluhu, neboť v českém právním řádu absentuje zastropování celkové dlužné částky.

Hlavním rizikem půjček u nebankovních společností nebyly zpravidla vyšší úroky, ale zejména vysoké smluvní pokuty, poplatky a různé sankční mechanismy nebo zajištění bianco směnkou, nemovitostí či ručitelským závazkem. Aktivace těchto mechanismů způsobila raketový nárůst dluhu, který vedl k neschopnosti dlužníka půjčku splácet, k nástupu úroků z prodlení a uplatnění smluvních pokut. Jakékoli splátky byly navíc přednostně uplatňovány vůči smluvním pokutám a nákladům na vymáhání a na jistinu se dostávalo zcela minimálně nebo vůbec. Dluh, který neustále narůstal, se pak původní věřitel typicky pokoušel vymoci prostřednictvím inkasní agentury, případně jí tuto pohledávku rovnou odprodal. Ta částku okamžitě navýšila o svoji odměnu. Po určité době vymáhání pak byla pohledávka postoupena exekutorovi, čímž začala další etapa razantního navyšování původního dluhu.

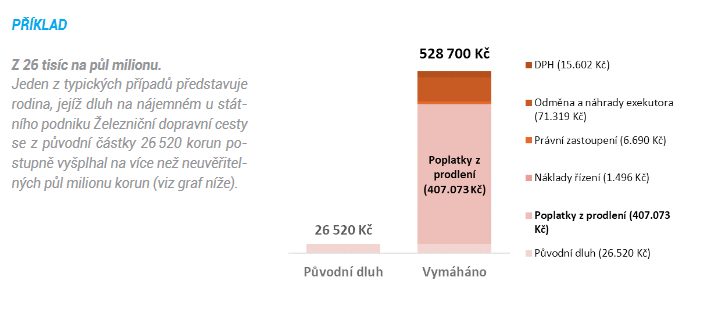

Problém nepředstavovali zdaleka jen poskytovatelé nebankovních půjček. K úročení dluhů na obecním nájemné a jiných dluhů u veřejných institucí se používal tzv. poplatek z prodlení. Ten dluhy každý rok zdvojnásoboval.

Poplatek z prodlení ve výši platné v letech 1994–2013 dokázal – zjednodušeně řečeno – dluh každý rok zdvojnásobit jen přes úroky. Pokud se takovýto dluh dostal do fáze exekuce, rostly náklady pro dlužníka ještě strměji, neboť výše odměny soudního exekutora lineárně stoupala s výší dlužné částky. Pro mnoho lidí se tak dluhy spojené s bydlením stávaly po určité době prakticky nesplatitelnými.

Podle autorů analýzy vzniklo v České republice prostředí, v němž se daří korupci a klientelismu a které poskytlo prostor pro vzájemné provázání nebankovních poskytovatelů půjček, inkasních agentur, advokátů, rozhodců a soukromých exekutorů. V některých případech tato situace vyústila až ve vznik více či méně organizovaného obchodu s dluhy. Hlavním cílem těchto propojení nebylo uhrazení původně malé dlužné částky věřiteli, ale maximalizace zisku plynoucí zejména z náhrady nákladů řízení a z vysokých smluvních sankcí. Výsledkem je nepřehledný systém, v němž dlužník ztrácí nejen orientaci, ale i přístup k právní ochraně a dluhy rostou do nesplatitelných částek. Tyto vysoké dluhy nejsou zapříčiněny primárně selháním dlužníků, ale státu, který vznik vnitřně provázaného systému dluhových pastí umožnil.

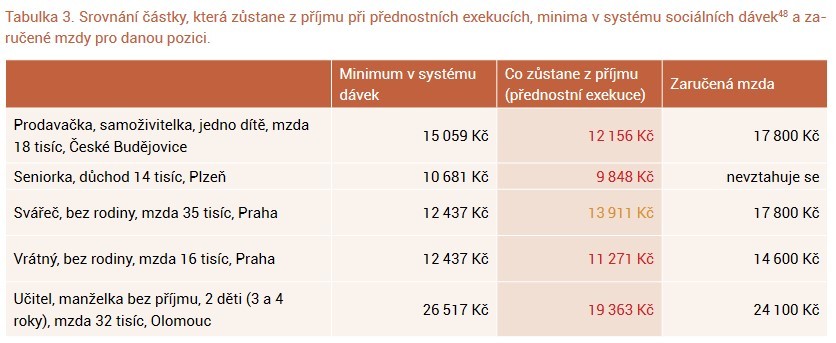

Základní výše nezabavitelné částky, což je garantovaný obnos, který člověku musí zůstat po provedení exekučních a insolvenčních srážek, je v Česku nižší, než jsou minimální částky v systému dávek v hmotné nouzi, a navíc je hluboko pod hranicí minimální mzdy. Z legálního příjmu tedy většina osob v exekuci nemá šanci pokrýt své životní náklady, což je nutí vydělávat si mimo formální trh práce, takzvaně na černo.

Smyslem nezabavitelné částky by přitom mělo být to, že zaručí, aby dlužníkovi zůstala minimální společensky uznaná suma nutná k uhrazení základních životních potřeb. Zároveň má poskytovat alespoň minimální motivaci k navyšování příjmu tím, že do určité výše roste s výší čisté mzdy či jiného příjmu. Konkrétní výše závisí na parametrech: na počtu vyživovaných osob, výši čisté mzdy a existenci tzv. přednostních pohledávek. U lidí v exekuci je však garantovaný chráněný základ příjmu nižší než minimální částky nabízené českým sociálním systémem.

Pro exekvované se také vytrácí ochranná funkce minimální, případně zaručené mzdy jako zcela základní hranice příjmu, který by měl pracující člověk za svou práci dostat. V důsledku toho se člověk v exekuci často nemá šanci z legálního příjmu uživit. Zvlášť silně toto platí pro domácnosti s jedním příjmem (samoživitelé a samoživitelky), patchworkové rodiny, lidi s nižší kvalifikací (kteří nedosáhnou na lépe placené pozice) či lidi žijící ve větších městech, kde jsou vyšší náklady na život (nezabavitelná částka na rozdíl od dávek na bydlení toto nerozlišuje).

Neřešitelné dluhové pasti nedopadají podle autorů analýzy jen na exekucemi postižené jednotlivce a jejich rodiny, ale způsobují sociální a hospodářské problémy celé společnosti. Systém navíc nadále zvýhodňuje věřitele, kteří dlužné částky uměle navyšovali oproti těm, kteří jen chtěli vymoci svůj dluh. Uvedené příklady jsou jen střípky celého systému, kompletní analýza je k dohledání zde. Ve středu 14. dubna mohou poslanci alespoň částečně napravit nespravedlnost, kterou dopustili jejich předchůdci a minulé vlády.